中国RCEP自贸区供应链管理服务行业现状深度调研与投资趋势研究报告(2023-2030年)

随着《区域全面经济伙伴关系协定》(RCEP)的正式生效,一个覆盖全球约三分之一人口、GDP和贸易量的超大规模自由贸易区应运而生。这一历史性协定不仅重塑了亚太区域的经贸格局,也为中国供应链管理服务行业带来了前所未有的机遇与挑战。本报告旨在深度剖析RCEP框架下中国供应链管理服务的行业现状,并展望其至2030年的投资趋势与发展路径。

一、 行业现状深度调研

- 政策环境与市场驱动: RCEP通过原产地累积规则、关税减让、贸易便利化、服务与投资开放等核心条款,极大地促进了区域内货物、服务、资本、技术与人员的自由流动。中国作为RCEP的关键成员国,其供应链管理服务行业正受益于贸易壁垒降低带来的跨境物流需求激增、产业链区域化整合加速以及数字化贸易规则的逐步统一。国内“双循环”新发展格局与“一带一路”倡议的深入推进,进一步强化了中国在RCEP区域供应链中的枢纽地位。

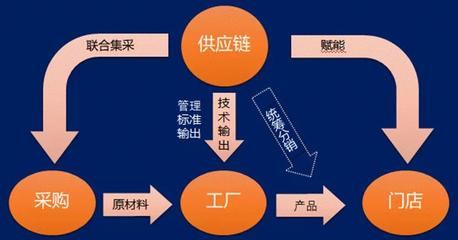

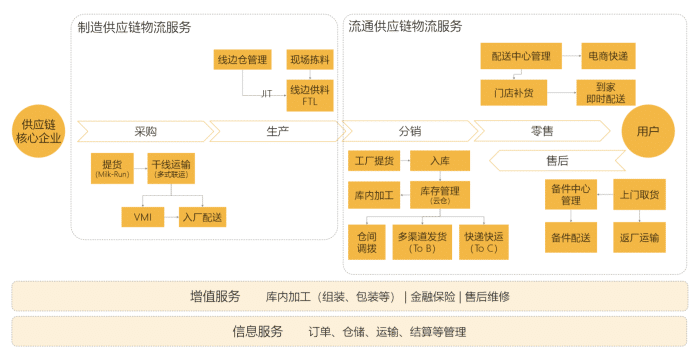

- 市场规模与结构: 当前,中国供应链管理服务市场已形成涵盖综合物流、采购执行、分销执行、供应链金融、信息技术解决方案等在内的完整服务体系。在RCEP催化下,面向东南亚、日韩、澳新等成员国的跨境供应链服务成为增长最快的板块。市场参与者包括国有大型物流集团、民营龙头企业、国际物流巨头以及众多创新型科技公司,竞争日趋激烈,服务向一体化、定制化、高附加值方向演进。

- 技术应用与创新: 物联网(IoT)、大数据、人工智能(AI)、区块链等数字技术正深度赋能供应链管理。智能仓储、无人配送、可视化追踪、预测性分析、数字化关务等应用场景不断拓展,旨在提升全链条的透明度、韧性与效率。RCEP框架下对电子商务、无纸化贸易的支持,加速了行业数字化转型进程。

- 挑战与痛点: 尽管前景广阔,行业仍面临诸多挑战:区域各国基础设施与发展水平不均、法律法规与标准差异、数据跨境流动的安全与合规问题、地缘政治风险、绿色低碳转型压力,以及高端复合型人才的短缺等,均对供应链的稳定性与企业的运营能力提出更高要求。

二、 投资趋势研究报告(2023-2030年)

- 核心投资方向:

- 跨境一体化解决方案: 投资于能够提供端到端、门到门,整合海运、空运、陆运、仓储、清关、配送及末端服务的跨境供应链平台。

- 数字供应链与智慧物流: 重点关注供应链SaaS平台、物流机器人、智能仓储系统、区块链溯源、数字孪生等技术创新企业的投资机会。

- 绿色可持续供应链: 随着全球ESG投资浪潮及RCEP对可持续发展议题的关注,绿色包装、新能源运输、循环物流、碳足迹管理与优化等服务将成为重要赛道。

- 区域化供应链网络建设: 投资在RCEP关键节点(如越南、泰国、马来西亚、印尼等)布局海外仓、分拨中心、制造组装基地以及本地化服务网络的企业。

- 供应链金融科技: 利用数据风控和区块链技术,发展基于真实贸易背景的跨境应收账款融资、存货融资、信用保险等金融产品,缓解中小企业资金压力。

- 区域布局战略: 企业及投资者需依据RCEP各国比较优势进行精准布局:例如,将高技术零部件采购与研发设计环节与日韩协同,将劳动密集型加工组装环节向东南亚转移,将大宗商品与高端消费品市场对接澳新,并利用中国超大规模市场与完整工业体系作为区域供应链的“稳定器”与“控制塔”。

- 长期发展趋势展望(至2030年):

- 深度融合与重构: RCEP区域供应链将从“互补合作”走向“深度融合”,形成你中有我、我中有你的网状生态。中国供应链服务企业将从“走出去”向“融进去”升级。

- 韧性优先: 在经历全球性冲击后,供应链韧性将与成本、效率同等重要甚至更为关键。投资将倾向于能提供多元化路线、备份产能和库存优化方案的服务商。

- 智能化与自动化普及: 人工智能将在需求预测、智能调度、风险预警等领域发挥核心作用,自动化设备在仓储和港口作业中的渗透率将大幅提升。

- 规则与标准引领: 中国有望在跨境电商物流、数字化关务、绿色供应链标准等领域参与乃至引领RCEP区域规则的制定,相关服务提供商将获得先发优势。

- 专业化与细分市场崛起: 针对特定行业(如新能源汽车、生物医药、冷链生鲜、跨境电商零售)的深度垂直型供应链服务将迎来爆发式增长。

结论

RCEP为中国供应链管理服务行业开辟了广阔的增量空间与升级路径。未来八年(2023-2030年),行业将步入一个以数字化、智能化、绿色化、区域网络化为特征的高质量发展新阶段。敏锐把握RCEP规则红利,持续进行技术创新与模式创新,积极构建安全、韧性、高效、绿色的区域供应链服务体系的企业,将成为这一历史进程中的主要受益者与投资价值的承载者。投资者需着眼于长期趋势,重点关注在技术壁垒、网络布局和细分领域专业能力上具备核心优势的市场主体。

如若转载,请注明出处:http://www.0572tcps.com/product/58.html

更新时间:2026-06-09 08:40:44